Заповнення розділу декларації, що присвячений банківським та іншим фінансовим установам

Заповнення розділу декларації, що присвячений банківським та іншим фінансовим установам

Відділ з питань запобігання та виявлення корупції Головного управління ДПС у Черкаській області продовжує роз’яснювати положення чинного антикорупційного законодавства та надавати допомогу із заповненням декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, обов’язок щодо подання якої встановлено Законом України «Про запобігання корупції» (далі – Закон).

Цього разу звертаємо увагу суб’єктів декларування на заповнення того розділу декларації, що присвячений банківським та іншим фінансовим установам, у тому числі за кордоном, у яких у суб’єкта декларування або членів його сім’ї відкриті рахунки або зберігаються кошти, інше майно.

Отже з’ясуємо, яку інформацію та про які банки, фінансові установи потрібно зазначати.

У декларації відображаються відомості про банківські та інші фінансові установи, у яких у суб’єкта декларування або членів його сім’ї відкриті рахунки або зберігаються кошти, інше майно станом на останній день звітного періоду або протягом не менше половини днів протягом звітного періоду (п. 8-1 ч. 1, ч. 2 ст. 46 Закону).

Такі відомості зазначаються незалежно від:

- того, знаходиться банк, фінансова установа (головний офіс) в Україні чи за кордоном,

- типу рахунку,

- особи, яка відкрила рахунок, орендувала банківський сейф (комірку) (це може бути суб’єкт декларування, член його сім’ї чи третя особа),

- наявності коштів на рахунку, майна у сейфі (комірці) станом на кінець звітного періоду чи протягом звітного періоду.

Для правильного відображення відомостей про наявні рахунки, їхні номери та залишки коштів слід звертатися до банківської або іншої фінансової установи, де вони відкриті.

Набір цифр, зазначений на банківській платіжній картці, не є номером рахунку.

До однієї карти може бути відкрито кілька рахунків.

Завершення строку дії банківської платіжної картки або припинення надходжень на таку картку не тягне за собою автоматичне закриття рахунка у банківській установі (наприклад, у разі завершення соціальних виплат у зв’язку з досягненням дитиною 3-річного віку або припинення надходження заробітної плати у зв’язку з припиненням трудових відносин), крім випадків, передбачених законом або договором.

Банківськими установами України є юридичні особи, які на підставі банківської ліцензії мають виключне право надавати банківські послуги, відомості про які внесені до Державного реєстру банків, що ведеться Національним банком України.

Іншими фінансовими установами є юридичні особи, які відповідно до закону надають одну чи декілька фінансових послуг, а також інші послуги (операції), пов’язані з наданням фінансових послуг, у випадках, прямо визначених законом, та внесені до відповідного реєстру в установленому законом порядку (п. 1 ч. 1 ст. 1 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг»).

Для цілей декларування до фінансових установ можуть належати, наприклад, кредитні спілки, недержавні пенсійні фонди, інвестиційні фонди і компанії, фонди фінансування будівництва та інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг, а у випадках, прямо визначених законом, – інші послуги (операції), пов’язані з наданням фінансових послуг.

Рахунки за типом можуть бути поточні, депозитні, умовного зберігання (ескроу) та інші рахунки, що відкриваються у банківських або інших фінансових установах суб’єкту декларування або члену його сім’ї відповідно до законодавства, що регулює діяльність таких установ.

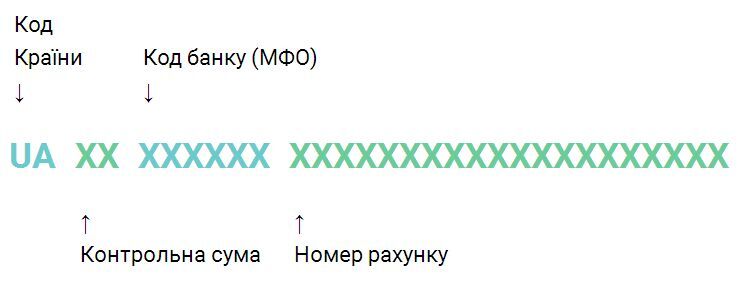

Номери рахунків клієнтів банківських установ формуються за стандартом IBAN і мають такий вигляд (постанова Національного банку України від 28.12.2018 № 162 «Про запровадження міжнародного номера банківського рахунку (IBAN) в Україні»):

Номер індивідуального пенсійного рахунку учасника недержавного пенсійного фонду повинен мати таку структуру (розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, від 03.12.2013 № 4400 «Про затвердження Положення про провадження діяльності з адміністрування недержавного пенсійного фонду»): XXXXXXXX-VVVVVVVVVV, де:

|

XXXXXXXX |

– |

код за ЄДРПОУ фонду; |

|

VVVVVVVVVV |

– |

реєстраційний номер облікової картки платника податків (ідентифікаційний номер з Державного реєстру фізичних осіб – платників податків та інших обов’язкових платежів учасника фонду), присвоєний учаснику (у разі його відсутності використовуються серія та номер іншого документа учасника фонду, визначеного п. 4 розділу ІІІ згаданого вище Положення. Якщо при цьому загальна кількість знаків серії та номера такого документа буде менше ніж 10, то попереду цих знаків додаються нулі). |

Система функціонування фонду фінансування будівництва передбачає відкриття управителем рахунку довірителю у системі обліку прав вимоги довірителів ФФБ (Закон України «Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю»).

У разі наявності на рахунках у банківських або інших фінансових установах грошових коштів суб’єкта декларування або члена його сім’ї ці кошти підлягають відображенню у розділі 12 «Грошові активи» декларації за умов, викладених у відповіді на запитання 156 Роз’яснень Національного агентства з питань запобігання корупції від 29.12.2021 № 11 Щодо застосування окремих положень Закону України «Про запобігання корупції» стосовно заходів фінансового контролю (подання декларацій, повідомлення про суттєві зміни в майновому стані, повідомлень про відкриття валютного рахунку).

Додатково зазначаємо, що відділ з питань запобігання та виявлення корупції ГУ ДПС, за наявності у вас можливості та усієї необхідної інформації, рекомендує не зволікати та подати щорічну декларацію особи, уповноваженої на виконання функцій держави або місцевого самоврядування за відповідні звітні періоди, якщо ви цього ще не зробили.

18002, м. Черкаси, вул. Хрещатик,235 e-mail: ck.zmi@tax.gov.ua

тел.(0472) 33-91-34 https://ck.tax.gov.ua/